Prof. Dr. Alfred Maußner: Empirische Makroökonomik

Herzlich Willkommen am Lehrstuhl für empirische Makroökonomik an der Universität Augsburg

Allgemeine Kontaktinformationen:

Anschrift:

Universität Augsburg

Wirtschaftswissenschaftliche Fakultät

Lehrstuhl für empirische Makroökonomik

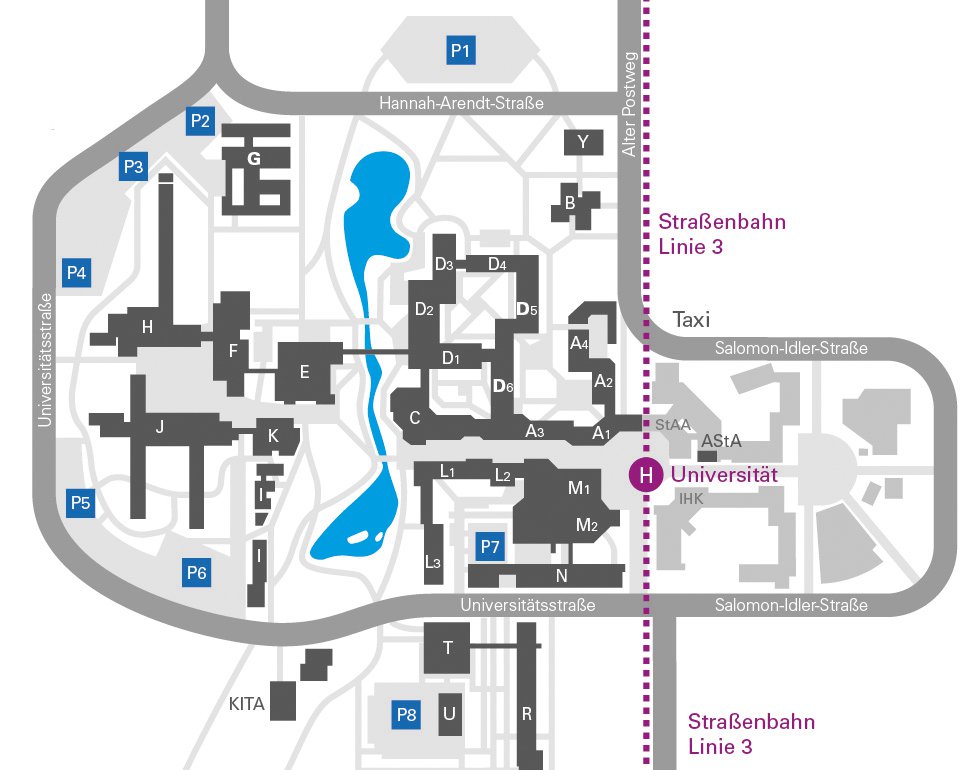

Gebäude J, Ebene 2, Raum 2419

Universitätsstr. 16

86159 Augsburg

Telefon: +49 821 598 -4188 (Sekretariat)

Fax: +49 821 598 -4231

E-Mail: monika.bredow@wiwi.uni-augsburg.de

Gebäude: J